Регулирование в блокчейне: в то время как США репрессируют, а Европа принимает законы: что делает Аргентина и что она может сделать?

Каждый день мы получаем новости — и очень важные — в области регуляторной и полицейской политики в этом секторе—nbsp; блокчейн и криптоэкономика.

В целом, те из нас, кто видит в этом секторе нечто положительное для развития лучшего общества, не доверяют правилам и правительствам. И не за меньшее: они не доверяют нам гораздо больше, чем мы им, и мы считаем, что они хотели бы, чтобы нас не было. Не иметь дело с этой реальностью, которая пришла к ним только сейчас, когда они уже контролировали почти все финансовые движения.

Но мы не только существуем, но и продолжаем жить в этих обществах, с этими правительствами, и наша обязанность — исследовать и вносить предложения, которые имеют больше смысла, чем те, которые они могут породить. И что они реализуемы.

США репрессируют, а Европа принимает законы

После заигрываний и угроз ценные бумаги и -- nbsp; Биржа Комиссия США (SEC), отвечающая за регулирование и мониторинг рынков ценных бумаг, подала в суд на Coinbase и Binance , чтобы прекратить публичное размещение и обмен криптоактивами.

Binance — крупнейшая платформа обмена крипто-активами, о обмен , с присутствием по всему миру. Coinbase имеет самую крупную операцию в Соединенных Штатах и больше всего вовлечена в традиционную экономику, поскольку размещает свои собственные акции на NASDAQ.

Главный аргумент SEC заключается в том, что на биржах, которые работают с этими — nbsp; биржи , крипто-активы публично покупаются и продаются, что по сути ликвидные ценные бумаги , или ценные бумаги, и что ни криптоактивы, ни биржи не имеют предварительного разрешения SEC, которое требуется по закону.

Это действие SEC последовало за обширным списком мер, которые были приняты против других менее известных платформ и, в частности, против эмитентов криптоактивов. Многие из этих атак были закрыты штрафами и соглашениями о прекращении работы в США.

Многие другие ведут дорогостоящие и рискованные судебные и медийные баталии. В случае с Ripple — один из пяти — nbsp; криптовалюты с основным рыночная капитализация и общеизвестно централизованный—,—nbsp; недавно судья отклонил частично доводы Комиссии по ценным бумагам и биржам, не приняв во внимание ценные бумаги -- NBSP; в токены проданы обмены , для широкой публики.

Нечто подобное происходит и в банковском секторе. Набег на банки Signature, Silvergate и Silicon Valley Bank (SVB) выявил очевидную неприязнь или дискриминацию органа банковского регулирования — Федеральной корпорации по страхованию депозитов (FDIC), — которую обвиняли в дискриминации банков, дружественно настроенных к криптоэкосистема (после этого запустила стейблкоин USDC, который работал с SVB, потерял треть своей рыночной капитализации. И сделал это в пользу своего конкурента USDT , который считается менее уязвимым для регулирующих органов и банковской системы США).

Короче говоря, экосистема -- nbsp; блокчейн -- NBSP; сегодня находится на тропе войны с демократической администрацией Байдена, которую заклеймили как врага инноваций, и обвиняют ее в том, что она действует посредством политики, которую они называют чем-то вроде «регулирования посредством репрессий» ( regulation by force ).

Между тем, некоторые республиканские предварительные кандидаты на пост президента начинают использовать финансовую свободу криптовалюты в качестве темы своей кампании. Федеральные законопроекты приходят и уходят, но ни один из них не исчезает. А крупнейшие игроки переносят штаб-квартиры и операции в другие страны.

В Европа большой новинкой этого 2023 года стал утверждение Закона о MiCA с применением на всей территории Европейского Союза, но с отсрочкой вступления в силу до середины следующего года.

В этом жестком регулировании Европа в основном предлагает предъявлять требования поддержки и прозрачности к выпускам криптоактивов, которые представляют товары и/или валюты, и требовать одобрения и контроля со стороны Европейского банковского управления (EBA) в отношении стейблкоины из-за их объема и обращения, таких как USDC и USDt, которые являются единственными, которые в настоящее время превышают минимальный уровень рыночной капитализации в 5 000 миллионов евро, определенный этим законом (и маловероятно, что они прекратят обращение и будут доступны для европейцев). , только потому, что так говорят MiCA или EBA).

Он также устанавливает—nbsp;условия эксплуатации и поддержки, которым должны соответствовать поставщики услуг криптоактивов, особенно обменные и депозитные платформы, и некоторые более или менее предсказуемые требования к ним—nbsp; Вспомогательные токены.

Но Закон MiCA не распространяется на криптоактивы, которые можно считать финансовыми инструментами, которые в Аргентине мы называем оборотными ценными бумагами, — nbsp; ценные бумаги -- NBSP; для американского права. То есть, все нынешние дискуссии в Соединенных Штатах могут быть представлены точно так же в Европе, даже в рамках малоинформативного (и очень обширного) закона MiCA.

техника не убиваемая

Между тем, Биткойн продолжает добываться и он продолжает торговаться по ценам и дневным объемам, которые, хотя и далеки от пиков двухлетней давности, не перестают удивлять, а иногда и злить, тех, кто не понимает его ценить. Тот же эфир и сотни других криптоактивов самого разного типа.

А также новые проекты и решения продолжают развиваться в блокчейн , бросая растущий вызов людям и компаниям, которым они адресованы, и, конечно же, правительствам и регулирующим органам по всему миру.

Нет сомнений в том, что многие из самых ярких умов в мире привержены развитию этого сектора. Математики, специалисты по информатике, экономисты, статистики и криптографы, которые говорят о вещах, которые нельзя увидеть или потрогать, которые почти невозможно понять тем из нас, кто смотрит на них со стороны... и которые двигают большие деньги. Они сумасшедшие, все они аферисты и торговцы наркотиками, или они показывают на нас пальцем и прокладывают путь в совершенно новый, неизвестный и лучший мир?

По моему мнению (и исходя из моего ограниченного личного опыта), если Биткойн выживет и если технологии и проекты в—nbsp; блокчейн -- NBSP; аванс предназначен для чего-то большего, чем просто жадность некоторых мошенников из государственных сбережений, уклоняющихся от уплаты налогов и отмывателей денег незаконного происхождения (которых, конечно, почему бы и нет).

Это волшебство Интернета ценности, nbsp; Web3 (Интернет чтения-записи-имения), технология, позволяющая людям общаться и передавать ценности без посредников. Даже без использования денег (или -- nbsp; этих денег), которые являются наиболее универсальным способом общения.

Это конфиденциальность, безопасность , прозрачность, более низкие затраты, финансовая доступность и, короче говоря, обещание лучшего, более свободного и справедливого способа самоорганизации в цифровом обществе.

Что беспокоит правительства мира больше всего, так это то, что многие криптоактивы имеют реальную экономическую ценность, имеют рынки, могут передаваться в пределах и за пределами политических ограничений территорий и юрисдикций и фактической власти правительств.

И что они касаются, запутываются и создают шум в платежных системах и системах обращения фидуциарных валют, которые контролируются этими правительствами и которыми они финансируются, в банковской, кредитной и капитальной системах; они присваивают (и подвергают риску) государственные сбережения и генерируют прибыль и активы, которые нелегко получить за счет налогов.

И эту технологию, как и идеи, нельзя убить.

Относительная терпимость и неуверенность Аргентины

Руководствуясь необходимостью финансового выживания в репрессивной, хаотичной и инфляционной экономике, а также творчеством, нестандартным мышлением и разрушительным мышлением многих молодых людей, криптоэкосистема в Аргентине находится в отличном состоянии. Развивайтесь и устанавливайте направления.

Отношение властей в целом было терпимым или неагрессивным невежеством. Их было немного -- nbsp; регулятивные события , о которых стоит упомянуть: в 2014 году « виртуальные валюты » попали в поле зрения UIF, но только в той мере, в какой они были перемещены субъектами, уже обязанными отчитываться, в 2016 году мы получили фискальный шок (за двусмысленное включение « цифровых валюты » в законе о подоходном налоге); в 2022 году AFIP усилил фискальный акцент на местных биржах за счет включения информационных систем, а исполнительная власть ограничила налоговые льготы чеками; в 2022 г. Центральный банк запретил банкам предлагать криптопродукты своим клиентам; а в 2023 году этот запрет был распространен на финтех (PSP).

Кроме того, сохраняется толерантность к локальным биржевым платформам, и доступ к ним доступен любому, чтобы купить или продать основные криптоактивы, будь то за песо или за доллары, будь то вход или выход с помощью фиата или криптовалюты.

Эти -- nbsp; обмены они стараются делать хороший почерк, саморегулируются и -- nbsp; применять стандарты KYC даже более строгие, чем те, которые требуются по закону для банков и официальных агентов по клирингу и расчетам на рынке капитала (ALyC).

Не только для сохранения своей доброй репутации, но и -- nbsp;из опасения, что банки закроют их счета и не позволят им оперировать фидуциарными деньгами, что означало бы немедленную гибель их основного бизнеса. Бизнес, который уже имеет от 5 до 10 миллионов открытых счетов в стране.

В тот момент мы были в Аргентине, когда кто-то включил в законопроект о реформе Закона об отмывании денег создание Реестра поставщиков услуг виртуальных активов (PSAV) и предоставление Национальной комиссии по ценным бумагам (CNV) карт-бланша на регулировать и контролировать всю деятельность, связанную с обменом, депонированием, передачей и администрированием криптоактивов.

В проекте не было никаких обсуждений или анализа, и он явно выходит за рамки остальной части закона, которая состоит в обновлении правил борьбы с отмыванием денег в соответствии с новыми стандартами ФАТФ, которые действительно включали охват PSAV как обязательных субъектов регистрации и сообщить в ПФР.

Правда в том, что этот реестр и регулирующее делегирование — которых не было в проекте исполнительной власти — уже имеют половину санкции депутатов. Я думаю, что скоро нам придется узнать, принимает ли Сенат закон и обнародует ли его исполнительная власть.

Теперь — независимо от того, процветает проект делегирования регулирующих органов в CNV или нет — в вышеупомянутом международном контексте и в текущем состоянии развития экосистемы блокчейна в Аргентине верно, что движение к некоторому регулированию кажется неизбежным.

Обычный, для чего?

Если речь идет о регулировании, важно сначала установить цель и эффективность системы, которую вы хотите создать.

Самый подлинный и существенный интерес регулятора в создании полицейской системы для криптоэкономики — это риск государственных сбережений: защита рынка от мошенничества, злоупотреблений и неплатежеспособности по небрежности. Защитите людей и рынок от кредитного риска и морального риска со стороны недобросовестных игроков.

Это -- nbsp; риски особенно трудно оценить пользователям из-за информационной асимметрии и стоимости преодоления этой асимметрии. И это правда, что потери, выходящие за пределы риска, который предсказуемо принимает на себя ответственный пользователь, затрагивают законные интересы людей, которые от них страдают, а также негативно влияют на правовую определенность, а также на производительность и эффективность всей экономики.

Помимо этого отрицательного интереса регулирования, можно выделить положительный и косвенный интерес или цель: адекватное регулирование может способствовать росту нового рынка, доступу аргентинских компаний к финансированию и инвестиционным возможностям, привлечению дополнительных инвестиций и работе в этот перспективный сектор экономики.

Особенно, если речь идет об использовании возможностей, предлагаемых пробелами и враждебностью, которые порождают наиболее развитые экономики.

Другие возможные цели регулирования (например, сбор налогов или борьба с отмыванием денег) должны быть проанализированы в рамках каждой из этих конкретных систем (налоговая, борьба с отмыванием денег), с учетом динамики и принципов фискальной политики, адаптации к международной политике. (ГАФИ, МВФ и др.). Как на самом деле — плохо или хорошо — это делалось до сих пор.

Не ставя под угрозу защиту государственных сбережений или прав пользователей, -- nbsp; эти вопросы не должны искажать структуру и обсуждение глобального регулирования экосистемы -- nbsp; блокчейн .

С другой стороны, эффективность — в административном праве это называется разумностью, адекватным соотношением между применяемыми средствами и преследуемыми целями — принимаемых мер должна обусловливать их разработку и принятие.

Утверждение невыполнимых или невыполнимых мер также порождает правовую неопределенность, произвол и неэффективную систему, поскольку порождает асимметричные ограничения, произвол и санкции лишь для немногих. И они ничего не делают для защиты государственных сбережений.

Таким образом, предлагаемое здесь регулирование является полезным и эффективным для защиты государственных сбережений, не забывая при этом о положительном эффекте, который может быть достигнут для роста экосистемы.

регулярно, о чем

Давайте теперь посмотрим на то, что называется регулированием. Я считаю, что центральным критерием, которым следует руководствоваться при понимании этой экосистемы во время ее регулирования, является критерий децентрализации. Не даром технологии блокчейн -- NBSP; это называется «технология распределенного реестра» (TRD или DLT, по—nbsp; децентрализованная—nbsp; реестр —nbsp;технология).

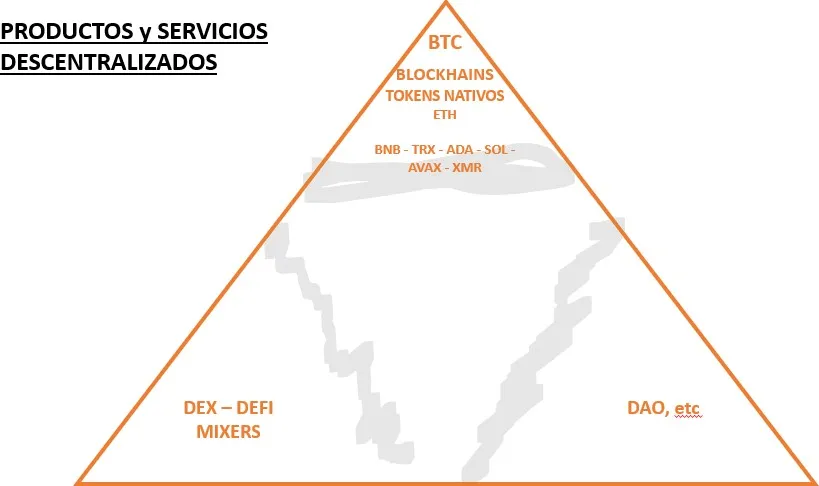

В экосистеме -- nbsp; блокчейн -- NBSP; существует множество продуктов и видов деятельности самого разного типа и даже содержания. Максимально упрощая эту сложную и меняющуюся вселенную (и не игнорируя полезность других обычных классификаций), я бы сказал, что существуют децентрализованные и централизованные криптоактивы, а также децентрализованные и централизованные услуги или виды деятельности. .

Критерием классификации является децентрализация, степень децентрализации , потому что децентрализация является великим открытием и ценностью Блокчейн : протокол, который может быть развернут в Интернете и функционировать независимо от кого-либо в частности.

Таким образом, в случаях максимальной децентрализации, будь то определенных криптоактивов (Биткоин, Эфир), или определенных сервисов или сетей (например, биржевых и инвестиционных платформ Uniswap , Sovryn, или протоколов-микшеров, таких как -nbsp; Tornado Cash ), нет вопроса, который можно или имеет смысл регулировать.

Эти криптоактивы и децентрализованные сервисы не реагируют на какие-либо нормативные акты, а их пользователи не несут никакого кредитного риска.

Рыночные цены на эти криптоактивы и услуги могут колебаться и приносить прибыль или убытки, а какой-то децентрализованный протокол может дать сбой или быть нарушенным, но ни в коем случае нет эмитента, который может выполнить или не выполнить свои обещания (потому что нет таких обещаний или такого эмитента нет), или что он может получить инструкции или санкции за их несоблюдение.

Это правда, что в децентрализованных продуктах и услугах есть технические, дизайнерские риски и риски безопасности, но код децентрализованных протоколов открыт, неограниченно доступен для аудита всем. Вот почему можно предположить, какие риски, которые принимаются на себя свободным и информированным образом.

И отсутствие информации не должно быть связано ни с кем, кроме того, кто ее предполагает. Может быть — а как раз может быть, тема дискуссионная — кто воспользуется конструктивной особенностью (недостатком?) — nbsp; обогащаться за счет третьих лиц способом, не предусмотренным добросовестными игроками.

Но есть -- nbsp; блокчейны децентрализованные, а есть и централизованные, или относительно централизованные. И все еще возможно — при поддержке безопасности более или менее централизованного блокчейна — выпускать криптоактивы, которые функционируют как децентрализованные, в которых эмитент полностью свободен от интересов, власти и решений.

Оба они котируются на таких платформах, как Binance и Coinbase, и именно их рассматривает SEC — nbsp; ценные бумаги , и вам не нравится, когда ими торгуют без вашего разрешения.

Дискуссия на эту тему трудна (на нее уходят миллионы долларов на судебные издержки). И дело в том, что децентрализация — это вопрос степеней, нюансов, факторов и критериев, и по этой причине существуют серые: протоколы, умеренно децентрализованные, находящиеся в процессе перехода к большей децентрализации, или другие, вызывающие лишь видимую децентрализацию, только как прикрытие. правительства и деятельности — короче говоря, бизнеса — которые по существу и намеренно централизованы.

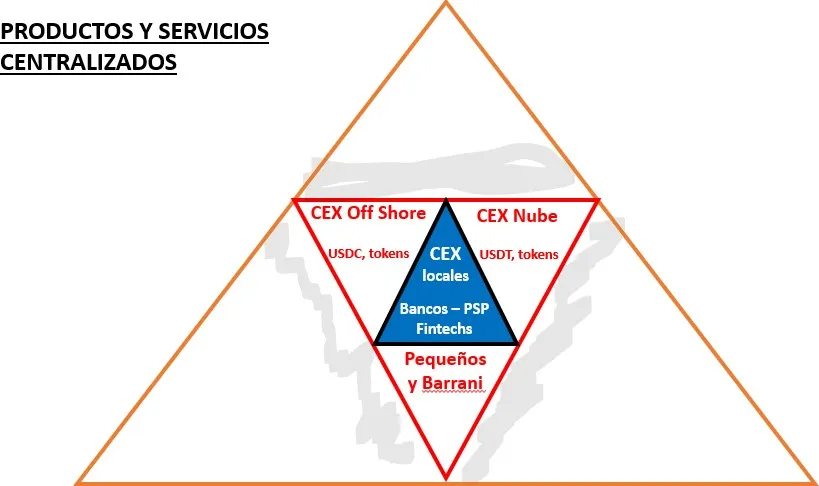

И, конечно же, есть услуги по хранению, обмену или инвестированию криптоактивов, которые полностью централизованы и даже не разработаны на... nbsp; блокчейн .

Они связаны с экосистемой только потому, что предоставляют эти услуги владельцам криптоактивов. Некоторые более подробные и с реальной бизнес-базой в развитой экономике, другие более пограничные и неуловимые.

Среди этих поставщиков услуг (есть крупные, а также трансграничные) есть депозитные и обменные платформы с легальной штаб-квартирой и бизнес-базой в Аргентине, которые стремятся предоставлять своим клиентам услуги по обмену песо и долларов, кроме другие услуги для ваших криптоактивов, такие как -криптовалюты-2020/">трейдинг и доступ к инвестиционным платформам.

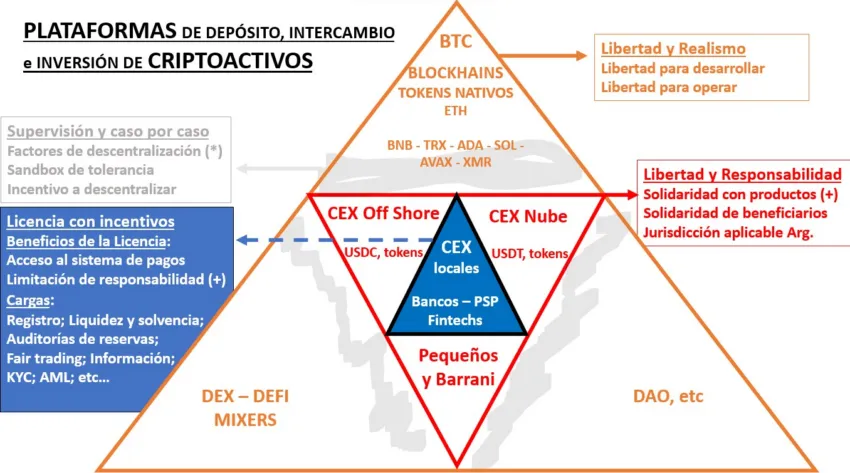

Возможные оси здорового регулирования

Я уже говорил, что децентрализованные платформы и протоколы не являются ни предметом регулирования, ни необходимыми, полезными или возможными.

С другой стороны, в случае криптоактивов и централизованных платформ люди, которые получают к ним доступ, подвержены кредитному риску — иногда — и моральному риску — всегда — любого, кто предлагает и распоряжается характеристиками, обещаниями и функциями криптоактива. , протокол или платформа.

В этих случаях разговор о регулировании приобретает смысл. Существуют также технические риски и риски безопасности, но регулирование, как правило, менее полезно в этой области, поскольку здесь наиболее заинтересованным в хорошем стандарте является организатор или поставщик услуг (и они также обычно лучше способны оценить его, чем регулирующий орган). ).

Что ж, мы знаем, что в централизованных продуктах и услугах государственные сбережения находятся под угрозой. Но даже здесь снова возникает вопрос об эффективности, о возможности и заинтересованности в применении любого регулирования, направленного на смягчение или контроль над моральными и кредитными рисками.

Потому что это бесполезно запретить выпуск и обращение криптоактива или предоставление услуги, если, несмотря на централизованность, его выпуск и контроль осуществляются из какого-то удаленного места или под каким-либо эффективным прикрытием, чтобы скрыть виновных.

Транснациональный характер и криптографическая и анонимная среда, в которой перемещаются криптоактивы, представляют собой уровень недостижимости, который существенно отличается от уровня всех известных услуг в традиционном мире и даже в цифровом мире Веб2 .

Что-то — правда в том, что не так много — для ограничения полной свободы этих криптоактивов — это то, что делают правительственные орудия и стимулы разработчиков для доступа к огромному рынку Соединенных Штатов. Но что касается нашего небольшого рынка, глобальная криптоэкономика совершенно вне досягаемости пушек и радаров нашего более чем скромного правительства.

И если ничего нельзя с пользой урегулировать с теми, кто прячется, то зачем и для чего что-то делать с теми, кто показывает свое лицо.

Значит ли это, что ничего нельзя сделать для сохранения государственных сбережений, даже в области централизованных продуктов и услуг блокчейна и услуг криптоактивов?

Можно сделать две вещи, два правила (или два набора правил), которым можно следовать в надежном регулировании. регулирующий радар.

Второе правило — административное право: оно состоит в предоставлении регулятивных льгот тем, кто соглашается действовать в соответствии с заранее установленными правилами ответственности и прозрачности.

Первое правило будет применяться ко всем криптоактивам и централизованным службам криптоактивов или которые не имеют минимального уровня децентрализации и прозрачности, позволяющего исключить кредитный риск и моральный риск, присущие централизации решений.

Правило состоит в том, чтобы дать лучшее, что может предложить закон о фондах: инструмент или судебный иск пользователю или -- nbsp; инвестор требовать адекватной компенсации в случае нарушения обязательств, обещаний или законных ожиданий.

Требовать кого? Всем тем, кто заработал на выпуске, размещении, маркетинге и продвижении криптоактивного или централизованного сервиса. Требовать перед кем? Перед правосудием места, где пострадавший пользователь получил доступ к этому криптоактиву или услуге.

Это правило не вытекает из стандартов законодательства о защите прав потребителей (Законы 24 240 и 26 993). Но, возможно, необходимо лучше указать, каков риск потребителя, который заслуживает законной защиты, и объем компенсации.

Естественно, не изменение цены криптоактива из-за простых рыночных сил. Но, возможно, возмещение стоимости инвестиций, сделанных в централизованный криптоактив, которым манипулировал его эмитент и/или -- NBSP; обмен централизованный. Это вопросы для углубления.

Как для обеспечения гражданской ответственности, так и, при необходимости, уголовной ответственности наиболее важным является обеспечение жертвы четким и четким правилом территориальной юрисдикции, доступным как пользователю. Укажите юрисдикцию места использования или доступа, даже если условия, предустановленные ответственным лицом, устанавливают любую другую юрисдикцию.

Положения о расширении юрисдикции должны считаться недействительными. Это правило также согласуется с законодательством о защите прав потребителей (CCCN, ст. 2654 и Закон 26,993, ст. 50) и является разумным, поскольку относится к юрисдикции, имеющей отношение к правовым отношениям: место, где бизнес с пользователем был консолидирован, фактически принятие, в его случае обман.

Вот и все. Это, а также уголовное правосудие по делам, в которых несоблюдение также представляло бы собой преступление. Не стоит изнурять или раздувать регулирующие бюрократические структуры, чтобы действовать против тех, кто летает или может летать незаметно.

Второе правило основано на признании того факта, что если в мире криптоэкономики возможно выйти за пределы регулятивного радара, некоторым эмитентам криптоактивов или централизованным поставщикам услуг должен быть предоставлен стимул,- что они согласны принять определенный стандарт, который регулятор сочтет целесообразным для защиты пользователя от их рисков, которые могут быть защищены (моральный риск и кредитный риск).

Для поставщиков услуг нормативные стимулы будут заключаться в предоставлении им доступа и взаимодействия с платежной системой (счета CBU и CVU), а также в ограничении ответственности в отношении того, что делается в соответствии с обязательными правилами и с децентрализованными крипто-активами или с централизованными криптоактивами. активы, которые, в свою очередь, соответствуют нормативным требованиям.

Для пользователей этих централизованных зарегистрированных платформ самым большим преимуществом будет наличие правил разделения богатства, которые гарантируют вам — nbsp; наличие активов на хранении обмен .

На традиционном рынке капитала действует коллективная депозитарная система, в соответствии с которой хранение активов (акций, долговых ценных бумаг) возлагается на Caja de Valores, которая действует как центральный агент депозитария ценных бумаг, что делает активы независимыми от пользователей кредитов операторов. риск (Закон 20,643, Глава III).

Эта система приходит на смену блокчейн -- NBSP; для пользователей, которые управляют и защищают свои криптоактивы децентрализованным образом в децентрализованных системах, и это лучшее объяснение того, почему эти случаи не требуют регулирования или правовой защиты.

Но в мире централизованных регулируемых платформ способ внесения депозита и хранения криптоактивов — это то, что нужно оценивать: коллективный депозит, — nbsp; доказательство резервов , резервный траст? Для этого типа активов большая централизация на независимой платформе (например, на платформе коллективного депозита) может означать большую юридическую определенность, но не обязательно подразумевает большую технологическую безопасность.

Следует ли разрешить регулируемым централизованным биржам торговать криптоактивами — nbsp; не регулируется или не разрешено ? Ответ, несомненно, утвердительный в отношении тех криптоактивов, которые имеют высокий уровень децентрализации.

В отношении других, запрещать его не имеет смысла (если не запрещены и нерегулируемые биржи), но должно быть понятно, что в случае операций с этим видом активов гражданская ответственность --nbsp проявляется в полной мере. ; обмен . Это еще один стимул для регулируемого мира работать в соответствии со стандартами, установленными регулирующим органом.

Для эмитентов централизованных криптоактивов также может применяться правило ограничения ответственности (эмитента и всех, кто действует в организации, продвижении и маркетинге) и в конечном итоге их взаимодействия с платежной системой.

Последнее может показаться более необычным (хотя и не невозможным), поскольку криптоактивы, как правило, не действуют против фиатной валюты, а скорее выписываются и погашаются, или их преимущества воспринимаются по сравнению с другими криптоактивами.

Дискуссия о том, являются ли они оборотными ценными бумагами, завершена: централизованные криптоактивы, разрешенные регулированием, будут оборотными ценными бумагами, по существу такими же, как одобренные сегодня CNV в качестве акций или оборотных обязательств. Добро пожаловать на web3 фондовые биржи, электронный открытый рынок (MAE).

Следовательно, еще одним разумным и справедливым регуляторным стимулом было бы также гарантировать этим типам вопросов те же налоговые льготы, которыми пользуются те, хотя я уже говорил, что налоговые вопросы должны решаться налоговой системой, а не в ее рамках.

Регуляторное бремя, которое поставщики услуг и эмитенты централизованных криптоактивов должны принять для этих целей, будет аналогично бремени традиционного рынка капитала: правила ликвидности и платежеспособности, информационная прозрачность, управление резервами, независимый аудит. , административные проверки, утверждения и предварительные разрешения и т. д. и т. д.

У нас остались серые зоны. Криптоактивы и протоколы, которые не являются ни полностью децентрализованными, ни четко централизованными. Они не собираются обращаться за лицензией или подчиняться регламенту (если бы они это сделали, то к ним применялся бы тот же регламент централизованного отключения звука, но это маловероятно).

Таким образом, вопрос сводится к определению в каждом конкретном случае - децентрализованная система или нет, исходя из принципов, факторов и критериев децентрализации, которые можно юридически зафиксировать.

От случая к случаю, но не подлежит универсальной и априорной оценке административным полицейским органом. Это было бы бесконечным, частичным, недостаточным, бесполезным. На индивидуальной основе, определяемой судебным органом, в который конкретный потерпевший обращается с конкретным иском против конкретного ответственного лица.

Наконец, и в отношении этой «серой зоны», полезность регулирования, предлагающего определенные безопасные зоны ( безопасные гавани, песочницы ), может быть оценена таким образом, чтобы протоколы, которые рождаются централизованными, но добросовестно движутся к децентрализации, могут переходить определенным образом. что не подвергает ответственности его разработчиков сверх их обязательства добросовестности и разумного усердия.

Это будет добровольный режим, который в конечном итоге будет полезен и выгоден для продвижения децентрализованных продуктов и услуг.

Потому что децентрализация — это ценность, которую нужно сохранить.

резюмируя

Таким образом, подход к регулированию, который предлагается продвигать, предусматривает:

- Признавать и уважать тот факт, что децентрализованные продукты и услуги продолжают развиваться независимо от какого-либо регулирования.

- Избегайте регулятивного преследования недецентрализованных продуктов и услуг, но облегчите пользователю предъявление претензий разработчикам, промоутерам и маркетологам таких централизованных продуктов и услуг, сделав их ответственными и подлежащими судебному преследованию в стране в случае нарушения обязательств, обещаний. и законные ожидания, созданные для пользователей. Установите соответствующие факторы и критерии децентрализации, чтобы помочь судье определить, когда промежуточные дела заслуживают того, чтобы их считали децентрализованными, а когда нет.

- Преимущество с доступом к платежной системе и с ограничением ответственности перед поставщиками услуг по депозиту, обмену и инвестированию криптоактивов, которые соглашаются зарегистрироваться и соблюдать стандарты прозрачности, платежеспособности и надлежащего управления, установленные регулирующим органом. То же самое в отношении эмитентов централизованных криптоактивов, в том числе тех, которые квалифицируются как торгуемые ценные бумаги.

- Сохранять безопасную зону с ограничением ответственности, прозрачностью и правилами надлежащего управления для разработки новых продуктов и услуг, направленных на децентрализацию, пока они идут по пути указанной децентрализации.